Objetivo é facilitar o acesso a novos empréstimos durante a pandemia, por meio de concessão de garantias aos bancos, reduzindo a percepção de risco

Por Luciano Marques – Agência Brasil 61

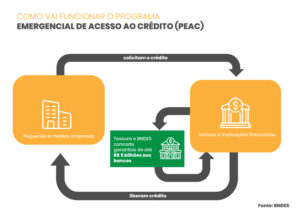

A maior dificuldade para a obtenção de crédito das pequenas e médias empresas são os juros altos e a percepção de risco observada pelas instituições financeiras. Para resolver o problema e garantir fôlego aos empreendedores diante dos impactos econômicos decorrentes da pandemia, o Governo Federal instituiu o Programa Emergencial de Acesso a Crédito (Peac), controlado pelo Ministério da Economia. O programa autoriza a utilização de até R$ 20 bilhões do Tesouro para garantir parte dos empréstimos feitos. Na prática, com uma maior garantia, os bancos tendem a oferecer mais créditos aos pequenos e médios empresários.

A iniciativa é destinada a negócios com faturamento anual entre R$ 360 mil e R$ 300 milhões em 2019, e os recursos financiados serão de livre utilização, ou seja, podem servir de capital de giro das empresas. De acordo com as Medidas Provisórias 975 e 977/20, a União está autorizada a aumentar em até R$ 20 bilhões, em quatro parcelas de R$ 5 bilhões, sua participação no Fundo Garantidor para Investimentos (FGI), administrado pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

O BNDES ficará responsável pela administração dos recursos e outorga das garantias aos agentes financeiros que emprestarem recursos aos empresários. A prestação de garantia será de até 80% do valor de cada operação da empresa com o banco.

Segundo Gustavo Montezano, presidente do BNDES, o saldo das operações de crédito das grandes empresas cresceu mais de 11% entre fevereiro e abril de 2020, na ordem de aproximadamente R$ 100 bilhões, enquanto para os pequenos e médios empresários o saldo aumentou apenas 2,08%. Isso somado à já histórica dificuldade dos menores em tomar crédito culminou na criação do Programa Emergencial de Acesso a Crédito.

“O programa não altera a relação direta da instituição financeira com o cliente de pequena e média empresa. A relação do banco com a empresa é a mesma. Esse instrumento atua como fator mitigador de risco para a instituição financeira que está emprestando a essas empresas”, explica Montezano. “Esse fundo vai funcionar como uma espécie de amparo em que parte do risco ele vai ser assumido. A instituição financeira continua com uma parte substancial do risco, mas como o fundo vai assegurar a garantia de parte desse empréstimo, você oferece mais apetite ao sistema financeiro e dá mais segurança para que eles possam tomar mais riscos nesse momento imprevisível de retomada econômica e fluxo de caixa das empresas.”

A estimativa é que para cada R$ 1 destinado ao fundo, haja a disponibilização de até R$ 5 em financiamentos. Assim, com a liberação dos primeiros R$ 5 bilhões, o BNDES acredita que as empresas possam adquirir créditos de aproximadamente R$ 25 bilhões. A medida é válida para financiamentos oriundos de bancos públicos e privados, com garantia para os contratados até 31 de dezembro de 2020, o que pode ajudar na manutenção de 3,3 milhões de empregos no período.

Oportunidades iguais

Segundo Puttini, diretor jurídico do BNDES, a dificuldade das micro, pequenas e médias empresas de tomarem crédito não surgiu agora, com os impactos econômicos decorrentes da pandemia. Ele explica que a questão é histórica e o BNDES trabalha para que a capacidade dos menores de acessar esses veículos de financiamento seja equalizada com a das grandes empresas. Mesmo porque as empresas com menor faturamento são numerosas no Brasil e são grandes impulsionadores da economia, além de um grande veículo de produção de empregos.

“Assim como a infraestrutura é um dos pilares de atuação do BNDES, a micro, pequena e média empresa também é. Temos pensado em várias formas para que possamos melhorar o acesso ao crédito, fazer com que a micro, pequena e média empresa aqui no país consiga ter o nível de acesso ao crédito que a grande empresa consegue”, ressalta Puttini.

O diretor jurídico do BNDES conta que o programa foi desenhado após muitas conversas com o setor de produção e as instituições financeiras, além de uma comunhão de esforços com o Ministério da Economia. Ele explica que a crise atual está mais focada em risco do que em liquidez, ou seja, os bancos têm dinheiro para emprestar, mas não sabem como o mercado vai evoluir daqui para frente e quando o mercado vai retornar ao patamar em que estava antes da pandemia. Foi a necessidade de uma garantia para minimizar esse risco que motivou a criação do programa.

Como as Mesas da Câmara dos Deputados e do Senado Federal, durante a pandemia, estão acelerando o encaminhamento das medidas provisórias, as que tratam de crédito extraordinário deverão seguir um rito sumário. A expectativa do BNDES é de que até meados de julho as instituições financeiras já possam conceder os créditos amparados por esta mitigação de risco.

Pronampe

Além de instituir o Programa Emergencial de Acesso a Crédito, que facilita a vida das pequenas e médias empresas, a Medida Provisória 975 também altera alguns pontos do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe), criado em meados de maio. A mudança permite que o Fundo Garantidor de Operações (FGO) avalie até 100% do valor de cada operação de crédito garantida. Até então, o FGO cobria até 85% do valor emprestado.

A MP determina ainda que os bancos que operam com o Pronampe (como Banco do Brasil e Caixa Econômica Federal) não podem cobrar a “comissão pecuniária”, remuneração embutida nos empréstimos para cobrir o risco assumido pelo FGO.

Criado pela Lei 13.999/20, o Pronampe fornece garantias para empréstimos a pequenos empreendimentos, aqueles com faturamento anual de até R$ 4,8 milhões ao ano, por meio do FGO, um fundo similar ao FGI, mas administrado pelo Banco do Brasil.

A ampliação do FGI e a mudança no Pronampe fazem parte do esforço do governo de estimular a economia, afetada pela pandemia de coronavírus, pela via do crédito bancário, sem emprestar diretamente às empresas. Em vez disso, o governo tem procurado viabilizar parte do risco da operação de crédito por meio dos fundos garantidores.

A linha de crédito é estimada em R$ 15,9 bilhões do Tesouro no FGO destinada a micro e pequenas empresas. De acordo com a Lei, a taxa de juros anual máxima é a da Selic (atualmente em 3%) acrescido de 1,25%. O prazo de pagamento do empréstimo é de 36 meses.

Segundo dados do Sebrae, o total de pequenos negócios no Brasil é de 17,77 milhões. Destes, quase 13 milhões estão nos seguimentos mais vulneráveis por conta da pandemia, como varejo, construção civil, moda e beleza.

A expectativa do governo é que o Pronampe possa ajudar a conceder crédito a, pelo menos, 4,5 milhões de pequenos empreendedores.

Márcio Montella, gerente da Unidade de Serviços Financeiros do Sebrae, explica que as condições apresentadas por estes programas, tanto de juros baixos como de carência são compulsórios a esse momento complicado, quando se tenta evitar o fechamento de pequenas empresas em decorrência da crise instalada pela pandemia.

“Esse conjunto de medidas vêm no intuito de facilitar o acesso a crédito dos pequenos negócios. Neste momento ímpar que estamos passando, de epidemia, com uma situação bastante crítica em relação a fechamento de negócios, as linhas de crédito que estão sendo normatizadas com aderência a este momento. O Pronampe, por exemplo, tem carência de oito meses e com prazos longos, no caso, de 36 meses. Além disso as taxas são acessíveis, com 4,25% ao ano. Esse conjunto de medidas tende propiciar um melhor acesso ao crédito.”

Montella lembra que o Sebrae também tem importante participação com o Fampe (Fundo de Aval às Micro e Pequenas Empresas), que tem o mesmo intuito do FGO, ou seja, que substitui a garantia pessoal do micro e pequeno empresário, o que deve garantir uma maior tomada de crédito junto às instituições financeiras.