3 em cada 10 brasileiros contraem dívidas para pagar dívidas

Por Contadora Analista Melisa Murialdo

Solicitar um empréstimo pessoal é uma decisão que pode ter múltiplos benefícios e objetivos, desde a solução de uma eventualidade até a realização de um projeto. No caso do Brasil, segundo análise do comparador de empréstimos online Omelhortrato.com em base em pesquisa realizada pela fintech FinanZero, até agosto deste ano, grande parte dos brasileiros tomava empréstimos para, paradoxalmente, pagar suas dívidas.

Pagar dívidas é o motivo de 3 em cada 10 pedidos de empréstimo

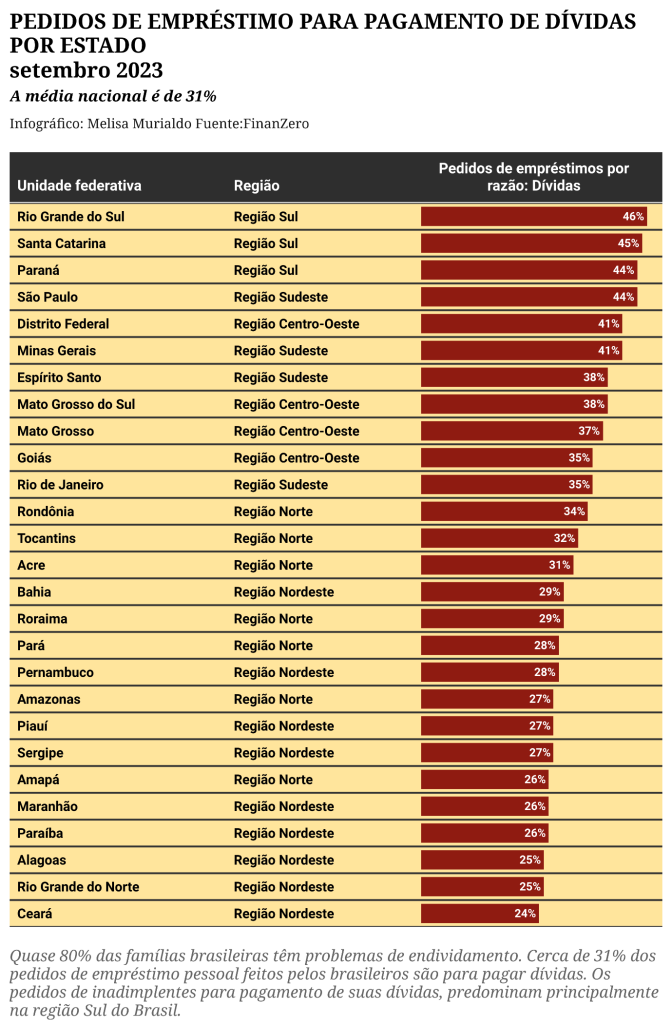

De forma específica, o Mapa do Crédito realizado pela fintech mostrou que nos primeiros 8 meses de 2023 cerca de 31% das solicitações feitas foram justificadas por esse motivo. Quase 80% das famílias brasileiras têm problemas de endividamento, de acordo com a Confederação Nacional do Comércio de Bens, Serviços e Turismo.

Entretanto, a porcentagem de pessoas que usam empréstimos para pagar dívidas varia de estado para estado. Por exemplo, Rio Grande do Sul e São Paulo são os locais onde os empréstimos são mais usados para essa finalidade, com 38,1% e 36,8% das solicitações, respectivamente.

PRINCIPAIS MOTIVOS PARA A CONTRATAÇÃO DE EMPRÉSTIMOS

Da mesma forma, o segundo motivo no Brasil para a contratação de um empréstimo pessoal é a realização de reformas na casa; de fato, 15% da demanda geral foi para esse propósito. No caso do Pará, em particular, o número foi ainda maior do que o total, com 18% dos solicitantes usando o dinheiro para esse fim e 20,4% para quitar dívidas.

Outra das razões pelas quais os brasileiros optam por um empréstimo é a abertura de seu próprio negócio ou a expansão de um já existente. Especificamente, 14,7% das solicitações feitas à FinanZero foram para empreendedorismo, especialmente no Nordeste, onde em nove de seus estados esse foi um dos 10 principais motivos.

Isso pode ser observado no Ceará (20,6%), Rio Grande do Norte (20,2%) e Paraíba (20,1%), locais onde 2 em cada 10 empréstimos foram baseados em negócios próprios. Rodrigo Cezaretto, diretor de operações da fintech, diz que o resultado está associado ao forte espírito empreendedor do Nordeste. “Estamos falando de uma região marcada por uma cultura empreendedora, com um grande número de pessoas dispostas a iniciar novos negócios, mesmo que isso signifique ter que superar certas dificuldades financeiras”, disse.

Cezaretto acrescentou: “Considerando os desafios e riscos iniciais, os empréstimos geralmente fornecem o capital necessário para iniciar o negócio, acelerando seu processo de expansão nesses períodos de renda mais baixa. Vale a pena observar que o desejo de financiar o próprio negócio vem antes de outras necessidades ou metas, como investimento, saúde e estudos.

Estados que mais pedem empréstimos no brasil

O estudo revela que há três estados onde a maioria dos empréstimos foi solicitada de janeiro a agosto. Entre eles estão: São Paulo, Rio de Janeiro e Minas Gerais; e complementando o Top 5 estão Paraná e Bahia.

Para chegar a essa conclusão, a fintech, que conta com mais de 75 bancos conveniados, analisou milhões de solicitações recebidas em nível nacional, que foram comparadas tanto em nível regional quanto estadual. Nesse sentido, constatou-se que São Paulo lidera o ranking dos que mais solicitam empréstimos pessoais, com 31,2%; além disso, com exceção do Espírito Santo, o Sudeste lidera a lista com 50% das solicitações, junto com o Rio de Janeiro (9,8%) e Minas Gerais (8,9%).

Representando a região Sul estão Paraná (5,3%), Rio Grande do Sul (5%) e Santa Catarina (3,9%). Por fim, entre os representantes do Centro-Oeste e do Norte estão Bahia (5,3%), Ceará (3%), Goiás (3,9%) e Pará (2,9%).

ESTADOS COM A MAIOR DEMANDA DE EMPRÉSTIMOS NO BRASIL

Reclamações para quitar empréstimos

A solicitação de empréstimos traz consigo alguns deveres por parte dos clientes, bem como direitos, entre eles a quitação antecipada estabelecida pelo Banco Central e pelo Código de Defesa do Consumidor. No entanto, esse benefício às vezes é difícil de ser obtido e há acusações contra bancos, financeiras e fintechs.

Algumas pessoas alegam que essas entidades buscam cobrar o valor das parcelas por meio de ações burocráticas e não deduzem os juros do prazo original da dívida. Deve-se observar que as taxas de antecipação de pagamento só podem ser cobradas se a dívida tiver sido contraída antes de 10 de dezembro de 2007, quando foi publicada a Resolução 3.516 do Conselho Monetário Nacional, se a cobrança estiver prevista no contrato.

Embora as instituições bancárias afirmem cumprir a regra, o Banco Central recebeu, somente no quarto trimestre de 2022, 404 reclamações de irregularidades na entrega de documentos para solicitação de antecipação de pagamento. Por sua vez, o Procon-SP registrou 475 queixas sobre essa situação no ano passado, e no site “Reclame Aqui” foram 1.142 reclamações.

As organizações de defesa do consumidor argumentam que este problema existe há muito tempo e continua a existir, uma vez que as instituições financeiras podem ganhar mais juros. “O consumidor que deseja pagar antecipadamente a totalidade ou parte de suas dívidas está amparado por lei e as instituições financeiras não podem impedi-lo de fazê-lo […] É um absurdo que as pessoas ainda estejam enfrentando esse problema em 2023”, afirma Ione Amorim, coordenadora de serviços financeiros do Instituto Brasileiro de Defesa do Consumidor.

A situação é mais complexa no caso das fintechs, inclusive o Valor Investe questionou a Associação Brasileira de Crédito Digital, que representa as fintechs de empréstimo, pois argumenta que o cliente tem direito ao pagamento antecipado e que é uma obrigação descontar os juros proporcionalmente.

Para Sandro Reiss, presidente da entidade, apesar de existirem fintechs que oferecem a funcionalidade de pagamento antecipado em sua plataforma, elas impedem que o consumidor tenha a possibilidade de entrar em contato com a central de atendimento da empresa. “Erros operacionais podem ocorrer dentro das empresas e a ouvidoria deve trabalhar para corrigir os problemas”, disse.

Assim, é importante que, antes de aceder a um empréstimo pessoal, o candidato esteja esclarecido sobre todos os prós e contras, para saber onde é conveniente e seguro fazer o processo e, acima de tudo, para fazer valer os seus direitos, se necessário.

ANEXO: PEDIDOS DE EMPRÉSTIMOS POR RAZÃO: DÍVIDAS