Embora a pandemia tenha ficado para trás, os impactos causados nesses últimos anos ainda perduram.

Por: Revista Brasil Mineral

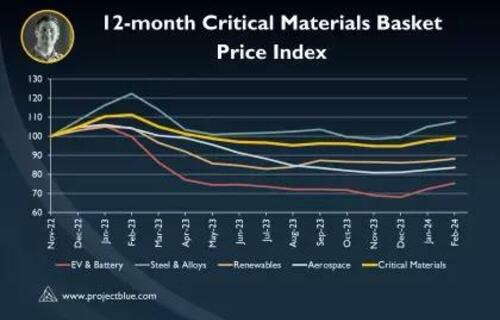

Organização que fornece dados sobre as cadeias de abastecimento de transição energética e os materiais críticos que a sustentam, o Blue Project divulgou um balanço sobre o ano de 2023 e os principais desenvolvimentos nos mercados de aço, veículos elétricos e baterias e materiais críticos relacionados. De acordo com o levantamento, embora a pandemia tenha ficado para trás, os impactos causados nesses últimos anos ainda perduram. No caso da China, a recuperação do mercado no pós-COVID tem impactos diretos e indiretos nos mercados de matérias-primas. A expectativa para a recuperação da economia chinesa era alta, mas o gigante asiático viu os preços das matérias-primas subirem de forma generalizada no primeiro trimestre. Além disso, houve uma procura inferior ao esperado na China, que fez com que os preços das matérias-primas recuassem posteriormente. É importante ressaltar que a situação econômica da China suscitou preocupações internas sobre a fraqueza do país, o que por sua vez tem um impacto global, bem como na sua política externa relativa a materiais críticos.

Em julho, o Ministério do Comércio da China (MOFCOM) e a Administração Geral das Alfândegas (GAC) anunciaram que, a partir de 1º de agosto, oito itens relacionados com o gálio e seis itens relacionados com o germânio não poderiam ser exportados sem a aprovação do Estado, a fim de “salvaguardar interesses de segurança nacional”. A medida ocorreu rapidamente depois de os Países Baixos terem anunciado novas regras que restringem as exportações de determinados equipamentos para fabricação de semicondutores por “motivos de segurança nacional”. É provável que o Estado europeu estivesse sob pressão dos Estados Unidos para restringir a venda de chips à China.

Os EUA e os seus aliados procuraram limitar a exportação de tecnologia de semicondutores para a China, que respondeu ameaçando estrangular a cadeia de abastecimento de semicondutores ainda mais a montante, ao nível das matérias-primas. Tais ações permaneceram dentro dos limites da cadeia de abastecimento de semicondutores. Mas em outubro, a China impôs controle de exportação sobre uma seleção de produtos de grafite (aparentemente sem provocação direta).

O mercado norte-americano teve, em 2023, um desempenho econômico comparativamente bom, mas politicamente o país está polarizado, então há geralmente um apoio interpartidário a uma posição firme em relação à China e, através da Lei de Redução da Inflação (IRA), da Lei CHIPs e de outras políticas industriais, os EUA continuam a ser combativos. Nas últimas semanas, os EUA introduziram uma nova alteração ao seu IRA em que se afirma que, a partir de 2024, nenhum fabricante poderá oferecer um subsídio fiscal para um Veículo Elétrico (EV) se esse veículo contiver quaisquer componentes de bateria fabricados em ou por uma “Entidade Estrangeira de Preocupação” (FEOC). Isto será expandido ainda mais em 2025 para incluir qualquer VE que contenha materiais críticos extraídos, processados ou reciclados em ou por uma FEOC, que é qualquer entidade estrangeira “de propriedade, controlada por ou sujeita à jurisdição ou direção de um governo de uma nação abrangida” – ou seja, China, Coreia do Norte, Rússia e Irã.

As relações entre China e EUA são importantes para os mercados de matérias-primas (e para todos os mercados). Em 2022, as relações entre as duas principais economias do mundo foram complicadas e os controles às exportações, a concorrência estrita e o protecionismo relacionado com a tecnologia vieram para ficar. Em 2023, em um ano em que o conflito aumentou com as guerras em curso na África, Gaza e Ucrânia, a cúpula da APAC de novembro – e especialmente as reuniões entre Joe Biden e Xi Jinping – sugeriram que as tensões poderiam arrefecer entre as duas maiores economias do mundo. Em última análise, os EUA e a China precisam um do outro, e a sua interligação e interdependência são importantes num ambiente global instável.

Embora seja provável que o PIB chinês cumpra a meta de crescimento de 5% definida para 2023, os últimos PMI permanecem abaixo da marca de 50, indicando um ambiente de contração. O recente anúncio de que o governo chinês está considerando a emissão de um pacote de dívida soberana de 1 bilião de yuans (US$ 135 bilhões) para impulsionar a economia é uma indicação positiva de que algum estímulo fiscal poderá ser adotado num futuro próximo.

A economia dos EUA deverá superar as expectativas, com um crescimento do PIB de 2,3% em 2023. No terceiro trimestre, registou um impressionante crescimento anual de 5,2%, impulsionado pelos gastos dos consumidores e pelo investimento em inventários. A resiliência do consumidor norte-americano tem sido surpreendente, especialmente tendo em conta a política monetária agressiva do Fed, que elevou as taxas de 0,25% em fevereiro de 2022 para 5,5% em julho de 2023. Parte da explicação é a quantidade de poupanças em dinheiro acumuladas pelas famílias durante a pandemia, estimada em US$ 2 trilhões. A inflação nos EUA caiu ao longo de 2023, com o PCE global e central caindo de 4,3% e 4,7% em abril para 3% e 3,5% em outubro, respectivamente, e abrindo caminho para cortes nas taxas na primeira parte de 2024. Espera-se que o crescimento em 2024 desacelere à medida que taxas mais elevadas alimentam a economia e o consumo interno abrande, mas os gastos fiscais ainda podem ser um fator de apoio.

A economia européia poderá escapar à recessão em 2023, mas com um crescimento anêmico do PIB de 0,7%. A Alemanha, a maior economia da UE, deverá registar uma contração do PIB de -0,5%, devido a uma perda de poder de compra, como resultado de uma inflação elevada e de condições de financiamento restritivas que pesam sobre o consumo e o investimento. O BCE tem conduzido uma política monetária agressiva, elevando as taxas de 0% em junho de 2022 para 4% em setembro de 2023. A inflação caiu com o IPC e o núcleo do IPC caindo para 2,4% e 3,6% em novembro, de 8,6% e 5,3%, em janeiro de 2023. Embora se preveja que o PIB recupere em 2024 dos mínimos registados em 2023, o BCE reduzirá as taxas assim que se sentir confortável com o nível de inflação.